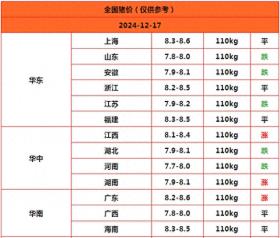

一、 生猪产业链介绍

目前,我国已经建立起一套较为完善的生猪产业链体系,自上而下涉及了多个行业,其中包括:上游的饲料行业、育种行业、动保行业;中游的生猪养殖行业、屠宰行业;以及下游的深加工行业等。经过一系列的生产屠宰加工,最后通过物流运输至商超、酒店、批发农贸市场等进行销售,或制成高低温肉制品,最终流入消费者手中。

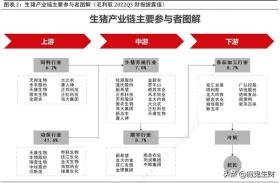

生猪产业链主要参与者

生猪产业链主要参与者

二、 生猪繁育体系介绍

(一). 生猪繁育体系图解

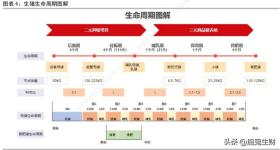

(二). 生猪生命周期图解

站在养殖户的角度,从补栏后备母猪到商品猪出栏变现,大约需要经历 14 个月。这 14 个月是如何划分的?猪场又经历了哪些过程?接下来,我们将分别从母猪视觉、商品猪视觉出发,了解生猪的生命周期。

(1)母猪视觉出发,生命周期约 4-4.5 年。

1)出生哺乳→后备母猪:历时 4 个月,成为后备母猪,此时体重约为50 公斤。

2)后备母猪→能繁母猪:再经过 4 个月左右的悉心喂养,母猪性发育成熟,具备了妊娠的能力,此时体重达到 200 公斤左右。

3)不断产子的周期循环:接下来,作为一头能繁母猪,正式开启了生娃之路。经过配种,母猪进入长达 4 个月的妊娠期。待顺利分娩后,进入约 21天至一个月的哺乳期。待乳猪成功断奶后,母猪“中场休息”后,重新进行配种,进入到下一个轮回。

4)淘汰母猪:一般来说,一头母猪一年产仔 2 次,生育年龄通常在 7 胎左右,即成为能繁母猪 3-3.5 年之后,身体将不再适用于生育,届时则被养殖场淘汰。

(2)商品猪视觉出发,生命周期约 6 个月。

1) 哺乳期:乳猪出生后,大约经历 21 天-一个月左右的哺乳期,成为断奶仔猪,此时体重约为 7 公斤。

2) 保育期:断奶仔猪将转至保育舍,大约经过 1 个月的悉心照顾,成为小猪,此时体重约为 23 至 25 公斤。

3) 育肥期:小猪将转至育肥舍,大约再经过 4 个月的喂养,长成 110公斤左右可出栏的商品猪。养殖户根据当时的市场情况,控制育肥节奏,或提前或压栏,多数情况下,出栏体重在 100-130 公斤之间波动。

综上所述,若养殖户视觉出发,从补栏后备母猪至商品猪出栏变现,共经历 3 个环节,共计大约 14 个月。具体来看,后备母猪性成熟历时 4 个月,能繁母猪妊娠 4 个月,小猪长大历时 6 个月。从能繁母猪存栏量的增加传导至商品猪出栏的增加,共计大约 10 个月,这也是猪周期的由来。(详细见下图)

(三). 养殖模式图解

生猪养殖主要由三个阶段组成,分别为育种、育仔、育肥。

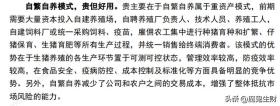

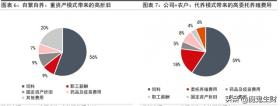

(1)自繁自养模式,代表企业牧原股份

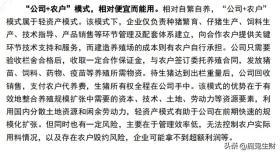

(2)“公司+农户”模式,代表企业温氏股份

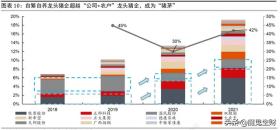

2019 年,在非洲猪瘟之下,“公司+农户”模式的问题逐步暴露。主要体现在:1)农户资金受限,猪场简陋,其设备相对落后,且由于管理效率不高,更新迭代较慢;2)农户素质参差不齐,即便公司提供技术指导,但实际落地效果难于掌控;3)防疫方案落地难度大等。在非瘟的重大冲击之下,“公司+农户”模式的头部猪企跌落王座,自繁自养模式的龙头猪企则逆势超涨,一举成为行业龙头,且逐渐拉开差距。从此,市场对养殖模式有了重新的认识与思考,传统的“公司+农户”模式就此开启转型之路。

(四). 屠宰产业链图解

定点屠宰制度以及环保政策不断加码下,生猪屠宰行业整合有望加速。

三、 全球供需情况

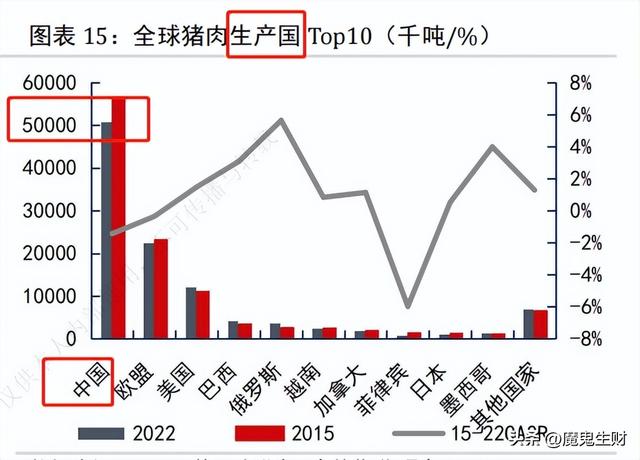

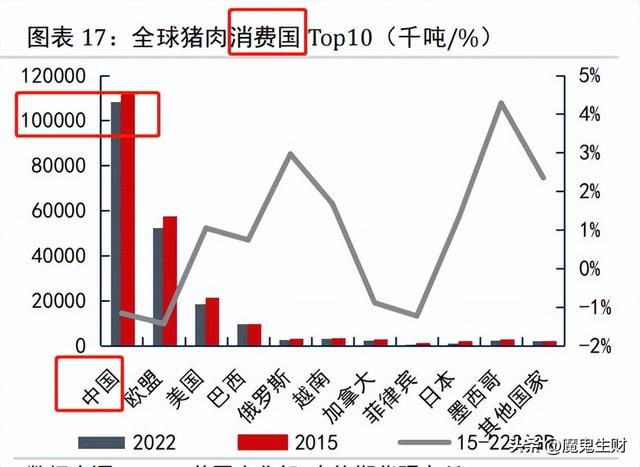

(一)中国是猪肉生产大国也是消费大国

我们的消费远大于生产,需要进口。

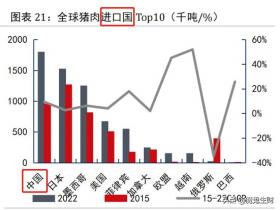

(二) 全球猪肉贸易

欧盟是最大猪肉出口地区

中国是最大的猪肉进口国

国际贸易方面,我国作为最大的猪肉消费国,供需缺口始终存在,因此我国猪肉进口整体较高。

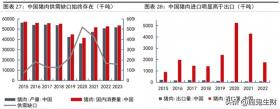

(三) 国内猪肉供需

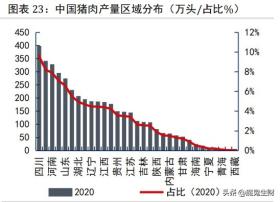

从我国猪肉产区分布看,按省份分,四川于居首位,2020 年产量达 395万吨,占比 10%;其次是湖南、河南、云南、山东、河北等地,分别产出338/325/292/271/227 万吨,占比在 8%~5%之间。按地区分,我国四大主产区分别为西南地区(四川、重庆、云南、贵州等)、华北地区(河南、河北、山东等)、长江中下游地区(湖南、湖北、江苏、安徽等)、东北地区(黑龙江、吉林、辽宁)。

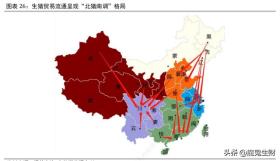

国内贸易方面,我国主要形成北猪南调的局面。根据各地域的气候、地区以及交通便利程度的不同,我国主要分为四大产区(西南地区、华北地区、长江中下游地区、东北地区),三大销区(珠三角、长三角、环渤海)。由于区域供需形式不同,长期以来形成了净调入区域和净调出区域,如下图所示,净调入区域包括北京、江苏、浙江、上海、广州和四川等主销区;净调出区域包括黑龙江、吉林、辽宁、河北、河南、湖北和湖南等主产区。

从调运方向来看,东北猪调往华北,主要是京津唐地区;西北猪调往西南,主要为四川、重庆;山东猪多调往安徽、江苏、上海;江西、福建、广西多调往广东;河南因猪源质量好、出肉率高,调往全国市场。国内生猪贸易主要决定因素是各区域之间的价差,因东三省近年来一直是猪价的最低区域,因此北猪南调成为常态。但是在 2022 年初开始,各省份间价差缩小,北猪南调明显减少。后期生猪的流向主要取决于区域间的价差,低价区生猪流向高价区为主流趋势。

那你们觉得生猪养殖股配置正当时?吗

#养殖#